Carta del Presidente

“Eurocaja Rural: el modelo tradicional que garantiza estabilidad, seguridad y crecimiento en un entorno cambiante e inestable”

“Nadie que confíe en sí mismo, envidia la virtud del otro”. Cicerón.

Señoras y Señores Socios de Eurocaja Rural:

2021 no ha sido un ejercicio más. Aún en pandemia, soportando los envites de la crisis financiera y socio-sanitaria, con los tipos de interés en negativo y el IPC en cotas desconocidas, el entorno no era precisamente favorable. El sector financiero fue, probablemente, uno de los más afectados por esta situación, lo que aceleró el proceso de concentración de entidades, cierre de oficinas y destrucción de puestos de trabajo. Más de 3.000 oficinas, el 19,4% de la red y alrededor de 12.100 puestos de trabajo (el 8,6% de los empleados del sector), desaparecieron sólo en el transcurso del último año. La situación tan negativa ha agudizado este problema, pero el objetivo prioritario y mercantilista de la banca, que persigue a toda costa maximizar el beneficio, ha sido la principal causa.

Consejo Rector

Presidente

Javier López Martín

Vicepresidente:

Gregorio Gómez López

Secretario:

Francisco Buenaventura Mayol Solís

Vicesecretario:

Francisco Martín Gómez

Miembros del Consejo Rector:

José Luis Álvarez Gutierrez

Ángela María Bejarano de Gregorio

Santiago Méndez Villarrubia

José Luis Cuerda Tena

José María Arcos González

María del Carmen Aguado Puebla

Inés Teullet García

María Jesús Rincón Mora

Jesús Rodriguez Bahamontes

Alberto Fernando Azaña Rodríguez

Interventores:

Antonio Fernández Sánchez

Luis Fernando Oliva Cabello

Antonio Cañadilla García

Director General:

Victor Manuel Martín López

Letrada Asesora:

Sonia Gómez Sánchez

Análisis del director general

Señores delegados, socios y clientes de Eurocaja Rural:

CONTEXTO ECONÓMICO:

2021 no ha sido un ejercicio más. Aún en pandemia, soportando los envites de la crisis financiera y socio-sanitaria, con los tipos de interés en negativo y el IPC en cotas desconocidas, el entorno no era precisamente favorable. El sector financiero fue, probablemente, uno de los más afectados por esta situación, lo que aceleró el proceso de concentración de entidades, cierre de oficinas y destrucción de puestos de trabajo. Más de 3.000 oficinas, el 19,4% de la red y alrededor de 12.100 puestos de trabajo (el 8,6% de los empleados del sector), desaparecieron sólo en el transcurso del último año. La situación tan negativa ha agudizado este problema, pero el objetivo prioritario y mercantilista de la banca, que persigue a toda costa maximizar el beneficio, ha sido la principal causa.

Nuestra economía cerró 2021 con un crecimiento del 5,1%, recuperando así parte de la caída registrada en 2020, cuando el PIB retrocedió un 10,8% consecuencia de la pandemia.

La recuperación, ha ido de menos a más, y a partir del 2º semestre ha mostrado mayor dinamismo. Sin embargo, la variante Ómicron, los elevados precios de la energía, los problemas en la cadena de suministros y el clima de incertidumbre han conducido a que el ejercicio finalice alejado de las previsiones iniciales del gobierno y que la vuelta a los niveles de PIB previos a Covid aún no se haya materializado.

Por su parte, el año 2022 ha arrancado con una invasión injusta ocasionando un conflicto bélico en Europa, que además de suponer un incalificable drama social, tiene graves implicaciones en el plano económico. La guerra indudablemente va a suponer un retraso en la recuperación y una reducción del poder adquisitivo de la población.

Nuestra estimación sitúa el crecimiento del PIB para este ejercicio en el entorno del 4,5%. Si bien es cierto que existen algunos condicionantes o riesgos que pueden afectar a dicha previsión.

ASPECTOS ESTRATÉGICOS:

Tras este breve repaso a la situación macroeconómica voy a profundizar en comentarios que considero muy interesantes a tener en cuenta para ahondar en el análisis numérico de la información contenida en las cuentas anuales que se les han puesto a disposición.

Tengo razones para estar entusiasmado por las cifras que les presentamos y por la evolución de la entidad en el último año; sin embargo, los que me conocen, saben, que nunca estoy satisfecho. En primer lugar, porque la autosatisfacción es mala consejera y, en segundo, porque tenemos que exigirnos aún mucho más. El momento en el que nos encontramos es tremendamente desafiante y tenemos que aprovecharlo.

El tiempo transcurrido desde la pasada crisis sectorial ha demostrado la necesidad de evolucionar el sistema financiero nacional tal y como lo conocíamos. Un contexto de tipos de interés muy bajos, una evolución claramente creciente de toda la regulación aplicable y unas estructuras claramente adaptadas a otros tiempos, está produciendo en una gran parte de nuestra área de influencia, que el sector en su conjunto, se encuentre en franca retirada.

En parte por demérito de muchas entidades, que únicamente han sabido adaptarse al cambio a través de dolorosas reestructuraciones, pero en otros casos por mérito nuestro, ya que les hemos centrifugado de localidades en las que la franquicia de Eurocaja Rural es contundente, relegándoles en la mayoría de los casos, a la prestación de un servicio bancario marginal a través de un teléfono o un pc.

En la actualidad nos mantenemos como única referencia financiera en 65 localidades desde las que mantenemos una oficina abierta plenamente funcional. Próximamente mas! Es raro el mes en que alguna entidad no confirma públicamente nuevos cierres que profundizan en la ya claramente vigente exclusión financiera del mundo rural. En Eurocaja Rural no pensamos en absoluto que esta sea la estrategia correcta. Estuvimos, estamos y estaremos! No te enviamos al cajero!

Nuestra expansión territorial es prudente y eficiente. Prudente porque nos ubicamos en lugares en los que identificamos un claro déficit en prestación de servicio y por tanto un potencial rendimiento recurrente de nuestro modelo de negocio. Y eficiente porque nuestra presencia la hacemos a través de una estructura de bajo coste y por tanto de reducido impacto en la ratio de eficiencia.

Sobre la orientación de la entidad hacia el cliente, de forma periódica en las pasadas Asambleas Generales me detengo unos momentos en comentarles la importancia que le imprimimos en la entidad a esta cuestión y les informo que los indicadores de confianza del consumidor que utilizamos como elemento de medida de la marcha de la entidad en su ámbito de actuación nos hace ver la situación futura con claro optimismo. La acogida que el proyecto de Eurocaja Rural está teniendo entre socios y clientes, así como entre el resto de ciudadanos de su perímetro de influencia, crece permanente con el transcurso del tiempo.

Así, el número de clientes asciende al 31 de diciembre de 2021 a 473.680 lo cual supone un incremento de 19.517 clientes en un ejercicio, es decir más de 77 clientes diarios, pasan a formar parte de este apasionante proyecto que es Eurocaja Rural.

REVISIÓN ANALÍTICA DE BALANCE:

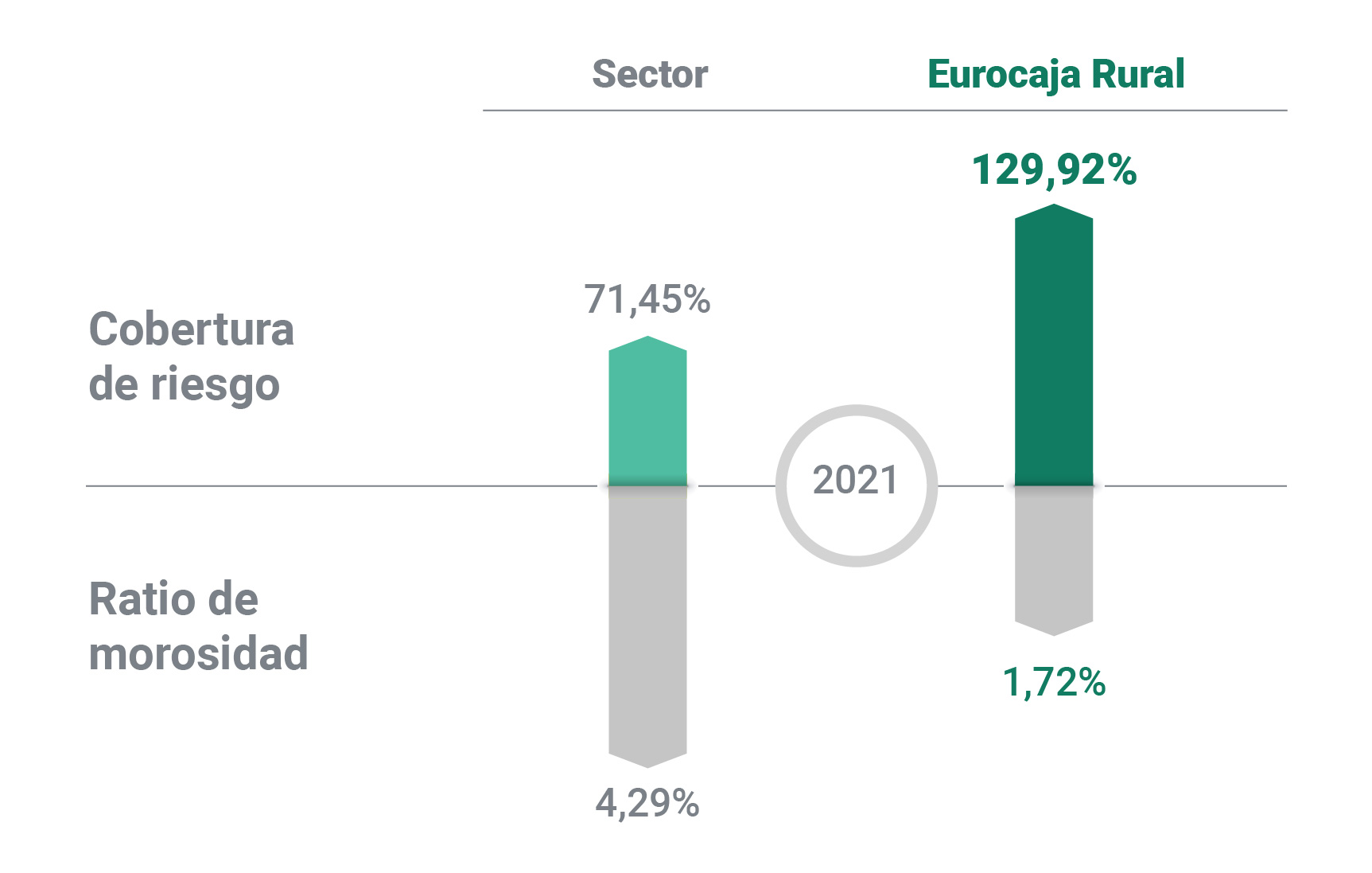

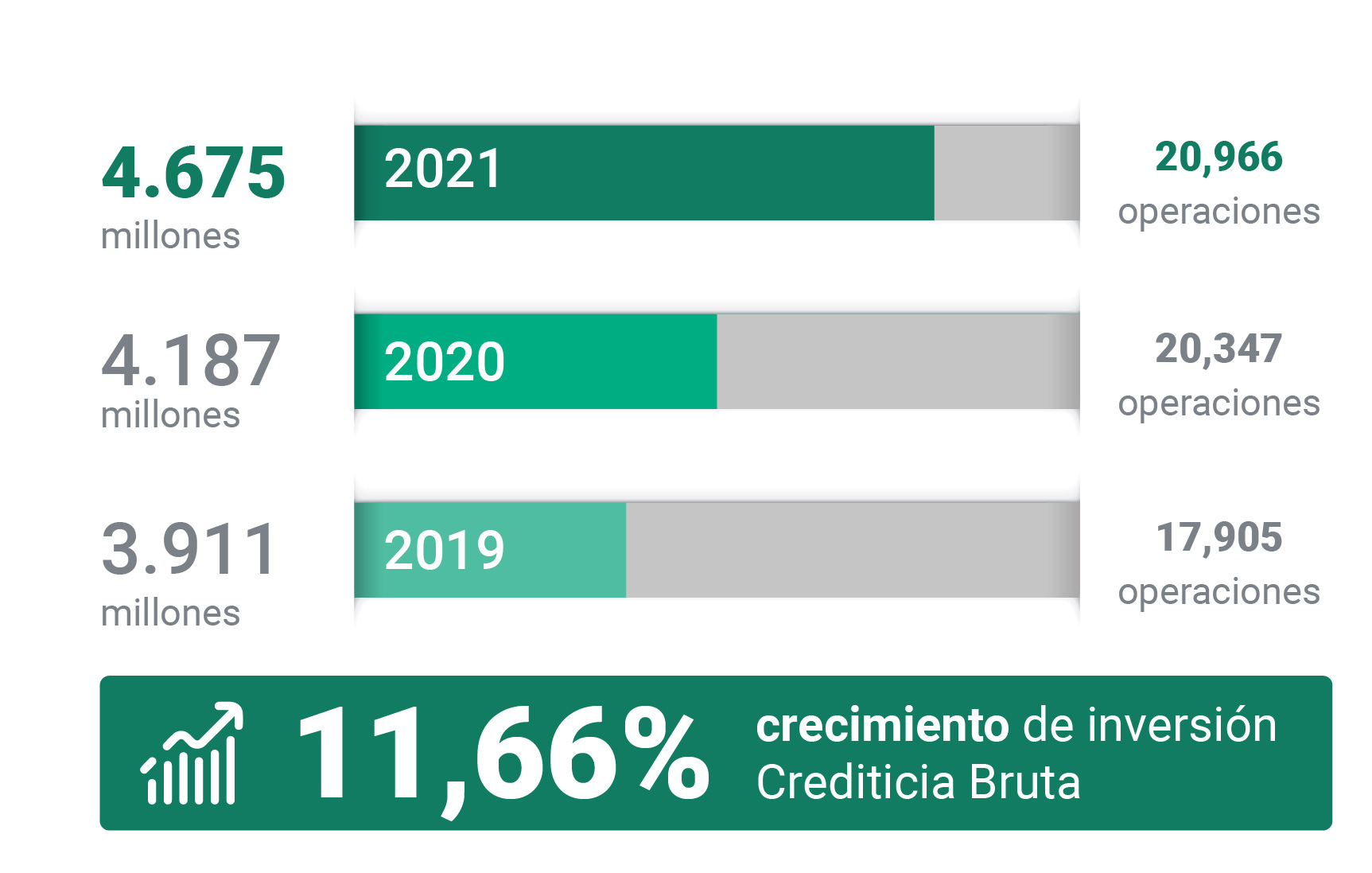

Este número creciente de clientes, ha permitido evolucionar la cifra de inversión crediticia hasta los 4.663 millones de € con una magnifica efectividad en la gestión de su morosidad, como mencionaré más adelante.

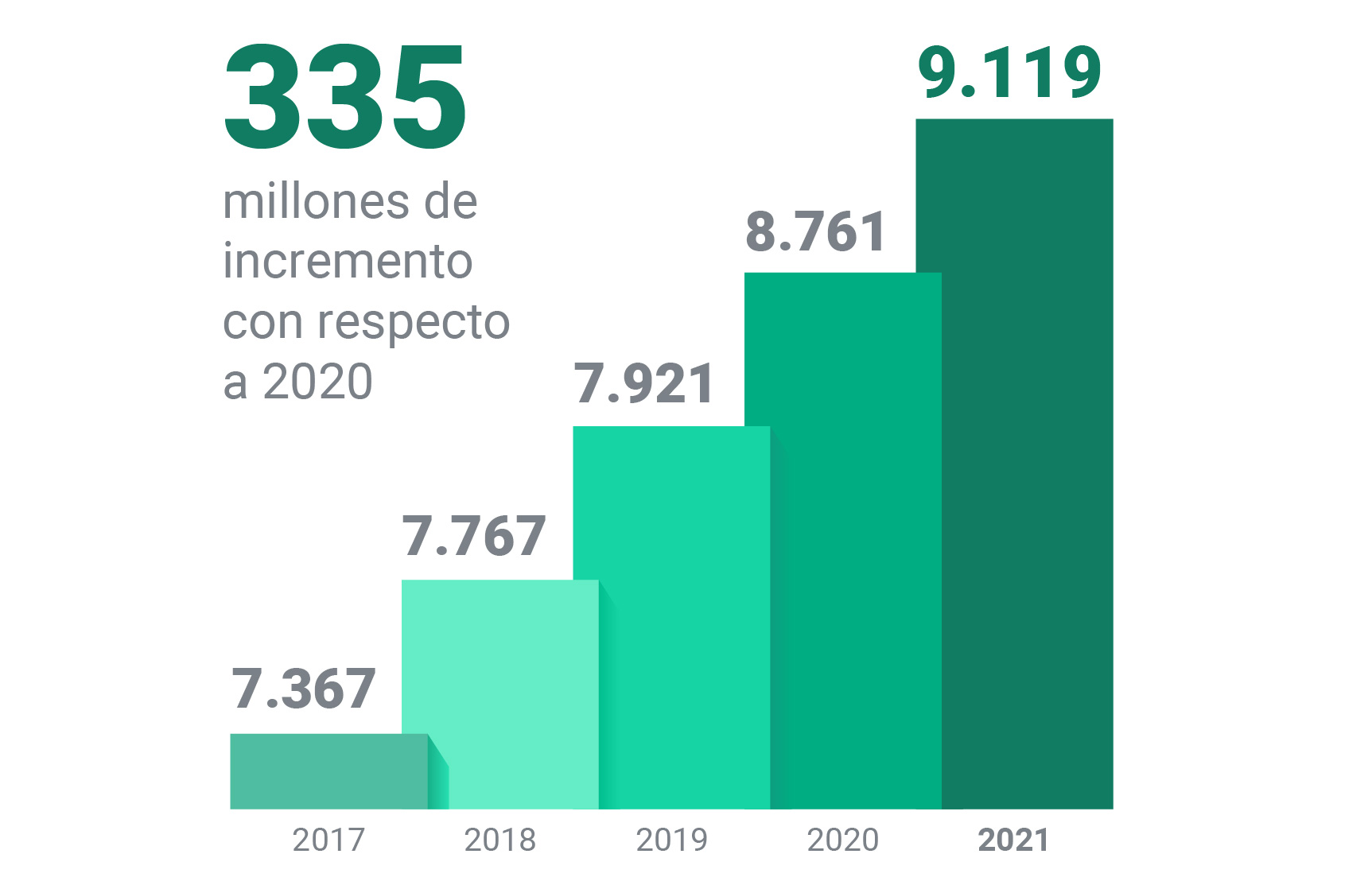

De igual modo los saldos gestionados de terceros se han comportado excepcionalmente bien hasta alcanzar los 6.925 millones de € de los cuales 6.106 millones de € corresponden a productos tradicionales de balance.

Todo ello nos ha llevado a administrar al 31 de diciembre de 2021 un activo total de 9.080 millones de €.

La masiva inversión de recursos económicos y humanos que se encuentra realizando la entidad en el área de tecnología nos va a permitir proyectar la estrategia hasta el último rincón de nuestra actividad. Esto aparte de asegurar importantes ganancias en productividad y eficiencia en los procesos, nos permitirá focalizar la totalidad de los esfuerzos a tareas que aportan un alto valor añadido a la cuenta de resultados.

Somos una entidad financiera auténticamente omnicanal. Podemos atender a nuestros socios y clientes desde cualquiera de nuestras 417 oficinas o desde nuestra potente Banca Digital o Telefonica. Eurocaja Rural contaba con 343.480 clientes de Banca Digital al 31 de diciembre de 2021,lo que representa un incremento excepcional del 11,93% respecto al ejercicio anterior.

Eurocaja Rural a pesar de haberse encontrado en un entorno complejo ha realizado un importante esfuerzo impulsando un modelo de negocio innovador, rentable y humano.

Las oportunidades de crecimiento rentable de Eurocaja Rural se basan en aprovechar de la forma más óptima posible todas nuestras fortalezas.

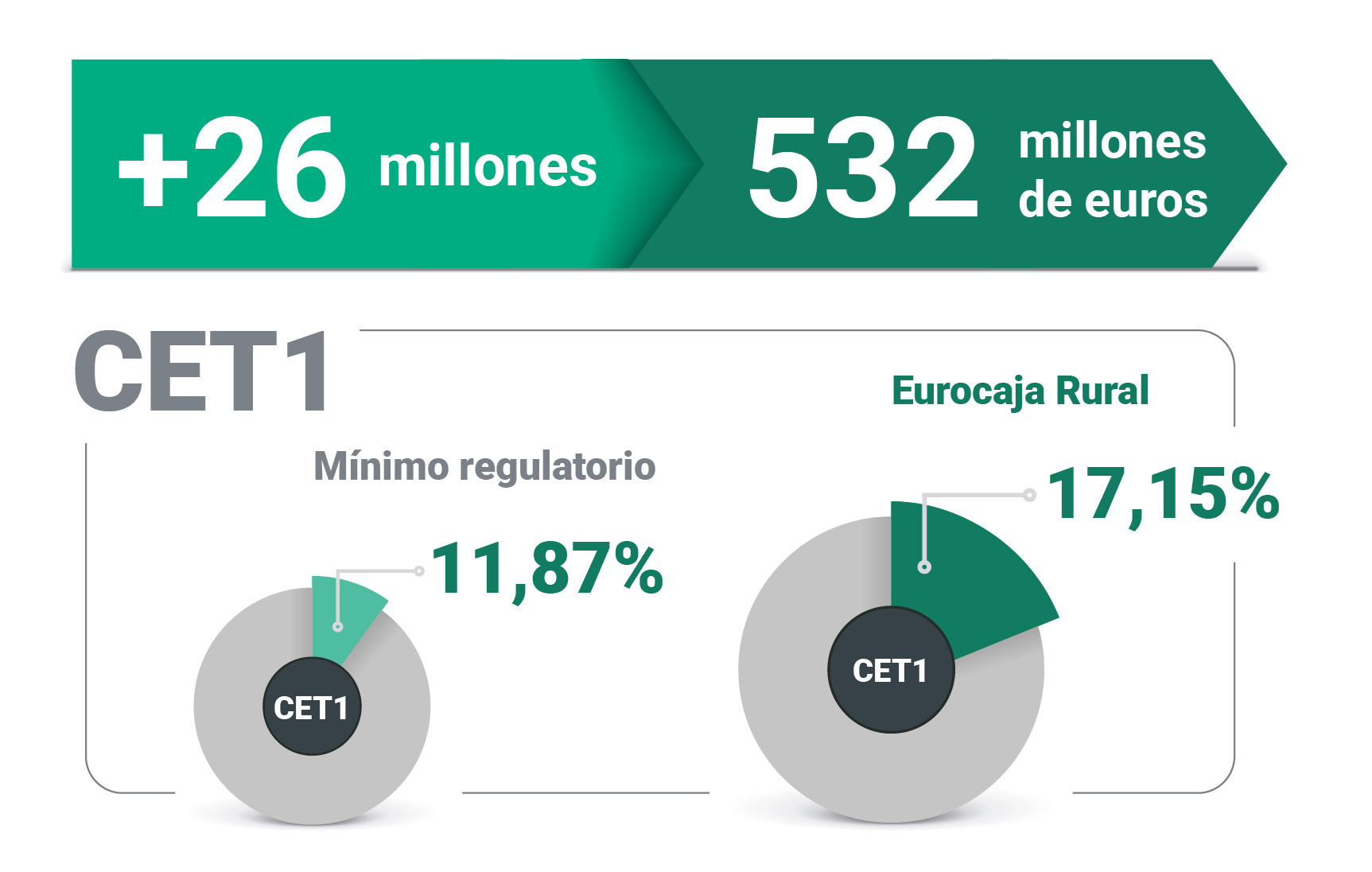

En Eurocaja Rural, puedo asegurarles que continuaremos fortaleciendo nuestra estructura de capital, a partir de la autogeneración de fondos provenientes de sus propios resultados, como este año se les propondrá a continuación, al mismo tiempo que cuidaremos que la retribución anual a los socios guarde una clara sintonía con los compromisos que asumen.

REVISIÓN ANALÍTICA DE LA CUENTA DE RESULTADOS:

Centro ahora mi atención en la cuenta de resultados del ejercicio 2021 y la previsible evolución durante 2022 destacando, antes de nada, la excelente salud de sus epígrafes.

La continua adaptación regulatoria sectorial, que como no podía ser de otra forma aplica a la entidad, y las fuertes inversiones en tecnología y en los sistemas de control y mitigación de riesgos, presionan los márgenes, sin embargo, estas actuaciones optimizan y afinan la operativa de la entidad exigiéndonos cada día mas como profesionales.

Durante el ejercicio 2021 la entidad constituyo un Comité de Sostenibilidad con amplias funciones en materias relacionadas con el medioambiente y la gobernanza, así como con cuestiones relativas al perfil social, al que también siempre hemos dado cobertura desde nuestra Fundación y Fondo de Educación y promoción.

Es indudable que la responsabilidad social primordial de Eurocaja Rural es la de ser una entidad cada vez más eficiente, dinámica e integrada en la sociedad en la que opera y ejerce su actividad.

Por partidas, en la cuenta de resultados se observa que de un margen bruto de 134 millones de euros y de unos gastos de 74 millones de euros, así como unas dotaciones netas a provisiones y deterioro de activos por 8 millones de € se obtiene un resultado de la actividad de explotación de 45 millones de €

Todo ello nos reporta un resultado después de impuestos y de FEP de 39 millones de € el cual es un 12,98% superior al del ejercicio pasado.

No dudo señores delegados que las ambiciosas metas que Eurocaja Rural se ha impuesto se alcanzarán con suficiencia. Para ello contamos con el mejor equipo de profesionales posible, bien preparados, conocedores en profundidad de nuestro negocio y actividades e implicados en un proyecto con clara visibilidad de futuro y de desarrollo profesional.

Concluyo el apartado de esta exposición con mi compromiso formal ante esta Asamblea General de continuar en la línea de solvencia, estabilidad y calidad y recurrencia en la cuenta de resultados como se ha venido realizando hasta el momento.

Permítanme terminar mi exposición con unas breves reflexiones de cierre.

- Estuvimos, ayer, en el pasado, cuando hacía falta, cerca de los nuestros, con nuestra gente, pequeños, humildes, honrados, cercanos, ,…rurales, de Toledo.

- Estamos, hoy, cuando hace falta, cercanos, humildes, honrados, grandes, solventes, humanos, digitales…. rurales, Eurocaja Rural, de Castilla la Mancha, de Castilla y León, de Madrid, de la Comunidad Valenciana, de Murcia.

- Estaremos, mañana, cuando haga falta, cercanos, humildes, humanos, digitales, solventes, solidos, honrados, Eurocaja Rural, de España y por qué no de …Europa.

- Gracias, porque sin vosotros este sueño de unión que en el año 65 tuvieron las cooperativas de nuestra tierra, no hubiera sido posible, Y sí es posible, porque miren uds. con garra, coraje y determinación, y con mucho trabajo y esfuerzo los sueños pueden hacerse realidad, el que tuvieron nuestros mayores y que todos unidos en esta bendita casa, en esta gran familia hemos podido hacer realidad, una realidad ilusionante llamada Eurocaja Rural.

Muchas gracias.

Victor Manuel Martín López

Director General de Eurocaja Rural

Datos más relevantes

Gestión Crediticia

Activos

Gestión del Riesgo